Aunque se observa que el volumen de viviendas iniciadas durante el primer semestre de 2016 es sensiblemente superior al registrado en igual periodo de 2015, la producción de vivienda nueva continúa en niveles muy bajos con relación a los que se consideran adecuados para las necesidades de la población.

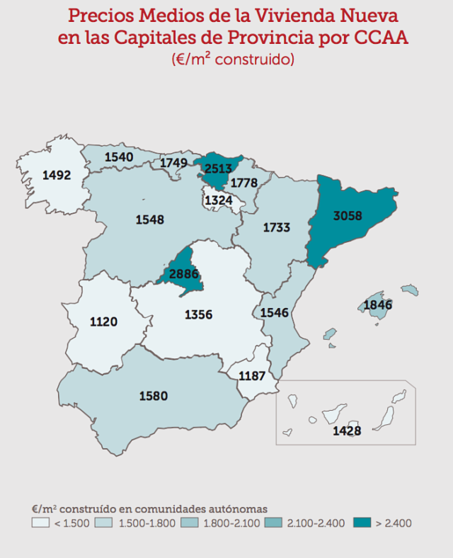

Las dos mayores capitales de provincia, Madrid y Barcelona, experimentan un incremento en los precios superior al resto de municipios, lo que podría estar vinculado a la escasez del stock de vivienda nueva observado en los censos realizados recientemente por Sociedad de Tasación en ambas capitales y sus respectivas áreas metropolitanas.

Según datos del Ministerio de Fomento, el volumen total de transacciones inmobiliarias registradas en el primer trimestre de 2016 ha aumentado el 20% con respecto a las que se produjeron en igual periodo de 2015, si bien ese porcentaje queda en el 3% si consideramos únicamente la vivienda libre nueva. Aunque las posibilidades de financiación han regresado al mercado, y continúan creciendo a precios atractivos, las condiciones colaterales establecidas para su concesión siguen siendo poco asequibles para una parte apreciable de los clientes potenciales.

Continúa siendo significativa la oferta de vivienda nueva por parte de las inmobiliarias vinculadas a entidades de crédito, con precios que con frecuencia siguen siendo sensiblemente inferiores a los propuestos por promotores, y presentando en algunos casos ofertas puntuales de muy corta duración a precios muy reducidos.

Se siguen observando ofertas de vivienda con antigüedad menor a 5 años realizadas por particulares, con precios que se desvían sensiblemente al alza o a la baja de los ofrecidos por los profesionales del sector.

Previsiones: El sector parece consolidar la vía de la recuperación incipiente observada en el semestre anterior. En el futuro inmediato será necesario prestar atención a factores que podrían confirmar o alterar en mayor o menor grado la senda iniciada:

• La formación del nuevo gobierno resultante de las elecciones del 26 de Junio, su estabilidad y el carácter que imprima a su mandato.

• La repercusión que pueda tener en el mercado inmobiliario español la salida del Reino Unido de la Unión Europea.

• La progresión del mercado del alquiler, que se presenta como una opción apreciable para la inversión, dada la tasa de rendimiento que proporciona en comparación con otros productos financieros con similar nivel de riesgo.

• El mantenimiento del crecimiento continuado del P.I.B. y la evolución del paro, y la traslación a las economías familiares de ambos factores.

Es poco probable que los precios experimenten descensos si se mantienen las condiciones macroeconómicas actuales, si bien es posible que en algunas poblaciones se mantenga la situación de estabilidad actual sin grandes variaciones.

Conclusiones: La evolución de los precios ha sido al alza en todas las capitales de provincia. Aparentemente se ha detenido la caída de precios en prácticamente todas las poblaciones analizadas en que se ha dispuesto de información suficiente.

La recuperación del sector, tanto por la cifra de transacciones, como por los precios, parece seguir la senda de la consolidación, principalmente a la vista de que algunos de los factores que le afectan han evolucionado favorablemente:

• Aumento apreciable en la cifra de transacciones.

• Subida generalizada de los precios, aunque de forma modesta.

• Mejora en las condiciones para la obtención de crédito hipotecario.

• Evolución favorable del empleo, aunque la tasa de paro y la calidad del empleo generado todavía no favorecen una reactivación consistente del mercado inmobiliario.

• Consolidación en la evolución positiva de la economía, con tasas de crecimiento elevadas y sostenidas.

• Continúa ganando terreno la modalidad de alquiler (en algunos casos con opción de compra a medio plazo), hecho favorecido por la entrada de las Socimi en el mercado.