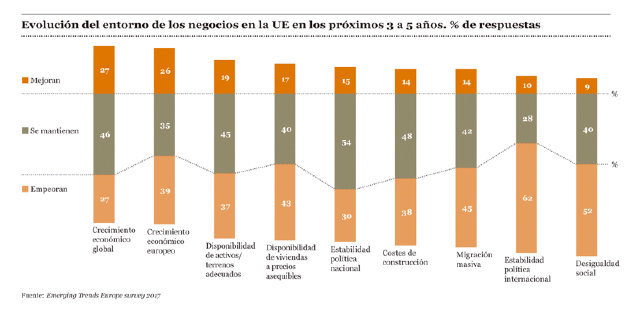

El inestable entorno geopolítico, como consecuencia del Brexit y con elecciones previstas en Francia, Alemania y Holanda, y los riesgos derivados de la inmigración y de las desigualdades sociales son las grandes preocupaciones en el entorno de los negocios que "van a afectar significativamente a la evolución económica". No obstante, los inversores creen que "el impacto del Brexit se va a limitar al mercado inmobiliario británico y no va a afectar, significativamente, a las inversiones en el resto de la UE, que para el 76% seguirán igual que en 2016 e, incluso, crecerán". Como consecuencia, las expectativas de rentabilidad del sector inmobiliario en Europa para 2017 se moderan después de varios años de "extraordinario dinamismo". El 35% de los encuestados en el informe espera que el retorno de sus activos sea menor en los próximos doce meses y un 53% reconoce que será muy difícil mejorar las rentabilidades alcanzadas el año pasado.

A este contexto se une, además, un mercado inmobiliario marcado por la escasez de activos prime o de calidad y por una sensación, cada vez mayor -según el 58% de los encuestados-, de que aquellos disponibles están sobrevalorados. “En este entorno de preocupación por el riesgo, muchos inversores están claramente preparados para sacrificar algo de rentabilidad. Se intensifica la importancia de la gestión de los activos como elemento clave para gestionar la rentabilidad y el riesgo; un menor apetito hacia la promoción inmobiliaria y un mayor interés por aquellos activos que generan ingresos más estables. Hay preocupación pero no pesimismo”, explica Rafael Bou, socio responsable de Real Estate en PwC.

Esto no significa que el sector inmobiliario europeo haya perdido su atractivo. El estudio concluye que el escenario sostenido de baja inflación y bajos tipos de interés en Europa le sigue situando en el objetivo de los inversores, por delante de la renta fija y de los mercados de inversiones alternativas. Buena prueba de ello es que, aunque en menor medida que el año pasado, sigue habiendo capital en abundancia: el 48% de los participantes en el estudio asegura que en 2017 la disponibilidad de capital aumentará y un 32%, que seguirá igual. Sobre todo, para aquellos activos de mayor calidad. Una tendencia que se refleja en la mayor demanda de inversión en REITs.

Los inversores que no están dispuestos a conformarse con las menores expectativas de rentabilidad han puesto su mirada, más allá de los sectores comerciales y de oficinas, en otros segmentos alternativos que ya vienen ganando peso en los últimos años. El hotelero, los sectores vinculados a lo residencial -alojamientos para estudiantes, residencias para mayores y el sanitario y de salud- y las oficinas de servicios compartidos son los preferidos en 2017. Tanto para la inversión, como para la promoción, y también para la financiación. Esta orientación hacia los sectores alternativos está más basada en criterios de fondo que en una estrategia de ciclo, explica el informe.